从大模型到物理AI,AI竞争的逻辑正在发生根本性逆转。

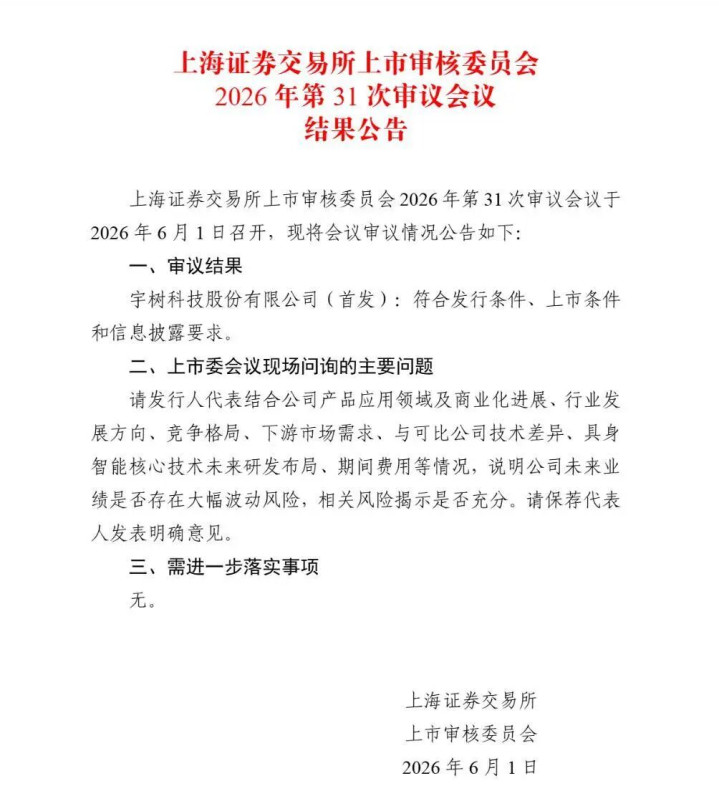

2026年6月1日,宇树科技科创板IPO”闪电"过会。

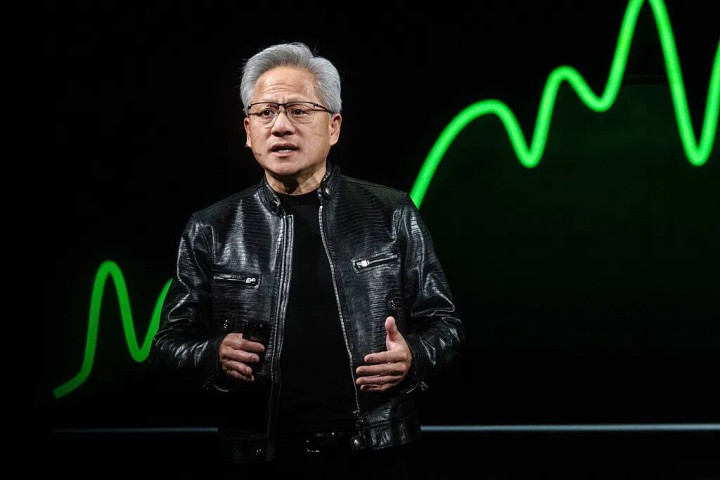

同一天,在6月1日由英伟达(NVIDIA)主办的全球性GPU技术与人工智能大会——GTC(GPU Technology Conference)上,英伟达CEO黄仁勋宣布与宇树达成深度合作——推出新一代人形机器人参考设计H2+。

从时间点看,这可能是一个巧合,也可能是一场精心计算的战略押注。

过去三年,大语言模型(LLM)的竞赛由美国主导,OpenAI、Anthropic、Google定义了技术规则,中国处于追赶者的位置。但当AI从数字世界迈向物理世界——从”会说"到"会做",从云端代码到钢铁之躯——竞争的天平开始倾斜。

一个基本判断是,物理AI要落地,必须拥抱中国的制造效率、供应链深度、场景密度等完善的产业生态;但对中国而言,被需要不等于被尊重,英伟达与宇树科技的这场合作未来将走向”特斯拉上海模式”的共赢,还是”智能手机式"的分化博弈,主动权很可能掌握在中国自己手里。

一、大模型上半场:美国领跑,中国追赶

过去三年,全球人工智能的竞争主线是大语言模型(LLM)。在这条赛道上,美国确实占据了明显优势。

这种优势来自三个维度。

首先是人才密度。 OpenAI的GPT系列、Anthropic的Claude、Google的Gemini,每一次重大突破背后,都是顶尖研究者的创意风暴。硅谷特有的高风险资本容忍度、快速迭代文化和全球人才虹吸能力,构成了难以复制的创新生态。

其次是算力基础设施。 英伟达的H100、B200,谷歌自研的TPU,为模型训练提供了全球最强的"发动机"。当中国还在突破芯片封锁时,美国企业已经用上了最先进的"武器"。

第三是数据与算法的先发优势。 从Transformer架构到RLHF对齐技术,从Scaling Law到涌现能力,大模型的核心方法论几乎全部由美国实验室定义。

中国并非没有亮点。DeepSeek以极低成本实现接近GPT-4的性能,证明了中国团队在工程优化和数据效率上的能力。但总体而言,大模型阶段是"美国出题,中国答题"的格局——美国定义技术路线,中国努力追赶。

二、转折点:黄仁勋为什么"押注"中国机器人?

变化发生在2025年下半年。

2025年9月24日,杭州云栖大会,阿里云与英伟达宣布在Physical AI(物理AI)领域达成深度合作。阿里云人工智能平台PAI将集成英伟达全套Physical AI软件栈——Isaac Sim、Isaac Lab、Cosmos及Physical AI数据集,为企业提供从数据预处理、仿真数据生成到模型训练评估、机器人强化学习的全链路服务。

这不是一次普通的商业合作。它标志着AI竞争的重心,正在从"数字世界"转向"物理世界"。

更具象征意义的是2026年6月1日——宇树科技科创板IPO"闪电"过会的当天,英伟达CEO黄仁勋火速宣布:双方已合作推出新一代人形机器人参考设计H2+,也即Isaac GR00T系统。机器人本体拥有31个自由度,每只机械手25个自由度,身高1.8米、体重68公斤——黄仁勋开玩笑说,"这身材和我差不多"。

为什么是宇树?为什么是"过会当天"?

时间点的选择绝非偶然。黄仁勋像当年押注OpenAI一样,正在中国押注未来的具身智能巨头。2025年8月,他已将中国首批Jetson Thor芯片送到银河通用手中;同年世界机器人大会上,宇树科技、银河通用、傅利叶智能、优必选等十余家中国机器人企业,悉数搭载英伟达技术栈亮相。

黄仁勋的算盘很清晰:物理AI时代,光有芯片和算法不够,还需要能把技术转化为"实体"的制造能力。 而这一点,全球只有中国能提供。

三、为什么物理AI需要中国?产业链的"降维优势"

物理AI——或者说具身智能、VLA(Vision-Language-Action)模型驱动的机器人——与纯数字AI有一个本质区别:它必须与现实世界发生物理交互。

这意味着什么?

第一,它需要一个"身体"。 人形机器人不是运行在云端的代码,而是拥有31个关节、25自由度灵巧手、68公斤本体的精密机电系统。制造这个"身体",需要减速器、电机、传感器、结构件、电池、电控——几乎每一条供应链,都能在中国找到成熟配套。

宇树科技招股书显示,其营收从2023年的1.59亿元飙升至2025年的16.99亿元,复合增长率达226.78%,主营业务毛利率高达60.13%。 这背后不是技术垄断,而是中国制造业效率的极致体现。

第二,它需要"场景"来训练。 大模型可以在互联网上"读万卷书",物理AI必须"行万里路"——在工厂、仓库、家庭、街道中与真实世界交互。中国拥有全球最丰富的制造业场景、最庞大的物流体系、最密集的城镇化空间,这为物理AI提供了独一无二的"数据沃土"。

第三,也是最关键的:成本。 物理AI要真正普及,必须把价格从"实验室奢侈品"降到"大众消费品"。特斯拉Model 3在美国成本3.5万美元,在上海超级工厂量产后降本约65%,这才打开了电动车的大众市场。 物理AI要走通同样的路,没有中国供应链的规模化降本,几乎不可能。

黄仁勋对此心知肚明。2025年7月,他在北京媒体会上明确表示:"中国在机电一体化领域实力超群,还拥有庞大的制造业基础来'雇佣'这些机器人。因此我对中国机器人产业发展非常乐观。"他甚至预言:"就算小米或比亚迪未来推出惊艳的机器人产品,我也不会感到意外。"

四、未来预判:合作还是博弈?

英伟达在物理AI领域押注中国,未来有望两种截然不同的路径。

其中之一就是黄仁勋希望复制”特斯拉上海模式"奇迹。

就像特斯拉借助中国供应链实现产能爆发、成本骤降,最终带动全球电动车生态繁荣——英伟达与中国机器人企业的合作,也可能让物理AI从"概念"走向"商品"。中国提供制造和场景,美国提供芯片和算法平台,双方共享产业红利。

但另一方面,中美两国的物理AI博弈也有可能迎来”智能手机式"的分化。 当年高通提供芯片、安卓提供系统,中国厂商负责制造和本土化——但最终,华为用鸿蒙和麒麟芯片打破了这种分工。物理AI领域,中国同样可能在"借船出海"后"造船远航":先借助英伟达生态快速起量,再培育自主的VLA模型、端侧芯片和运动控制算法,最终形成独立的技术体系。

哪种路径更可能?取决于两个变量:

一是中国能否突破"大脑"瓶颈。 当前宇树、银河通用等企业的"小脑"(运动控制)已相当成熟,但"大脑"——VLA模型、世界模型、端侧推理芯片——仍依赖英伟达。上海交通大学推出的Interleave-VLA框架、智平方的FiS-VLA模型,正在探索自主路径,但距离GPT时刻尚有距离。

二是地缘政治的变量。 芯片出口管制、技术脱钩的风险始终存在。如果英伟达的Jetson Thor某一天对华断供,中国机器人产业能否像电动车一样,用自主供应链完成”惊险一跃"?

毕竟,当年特斯拉带动了中国电动车生态,但最终定义这个生态的,是比亚迪的刀片电池、华为的DriveONE、宁德时代的CTP技术。

升阳配资提示:文章来自网络,不代表本站观点。